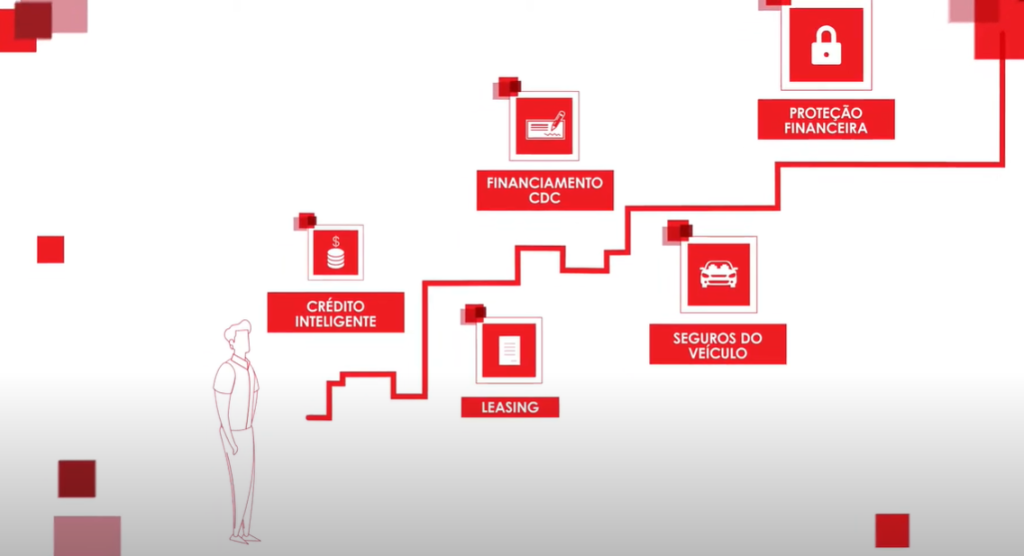

Criado em 1982, o Banco Toyota, que era conhecido anteriormente como Toyota Financial Services, veio para oferecer soluções de crédito para os clientes da instituição. E, desde então, após entrar no mercado brasileiro, a concorrência teve um aumento, em comparação aos outros bancos que também oferecem funções parecidas. Criamos esse post para você saiba como ele funciona e fique por dentro! Eles trabalham com exclusividade em três produtos de crédito: o CDC e o leasing, realizando a compra de automóveis da Toyota e o crédito garantindo o de veículo, que é permitido ter um crédito de até 70% do valor total do carro.

O banco oferece também seguros do veículo e de proteção financeira, sendo que, na realidade são conduzidos pela Aon Affinity do Brasil, que é uma corretora de serviços.

CRÉDITO DIRETO AO CONSUMIDOR (CDC)

O CDC é a maneira mais conhecida para realizar um financiamento no Brasil. Nesse modo, o veículo fica no nome de quem fez a compra, mas, vinculado ao procedimento de empréstimo.

Dessa forma, o cliente parcela com os pagamentos mensais e fixos, e se você optar por antecipar, irá ter descontos de juros nesse período.

No banco Toyota, você pode selecionar a data que preferir para o vencimento de suas parcelas, escolher um procedimento de taxas de juros que sejam flexíveis para ficar de acordo com o seu orçamento, admitir o seguro Toyota, entre outras opções.

Fora as taxas de juros do próprio financiamento, é muito importante se atentar e perguntar sobre quais são as cobranças se caso acontecer de atrasar, ou esquecer de realizar o pagamento da prestação. Juros por atraso, mora e multas são muito comuns, e que dão um grande prejuízo.

O CDC do banco Toyota consegue parcelar 100% do valor do automóvel, pode ter análise de crédito, mas, segundo o banco, ela é realizada de forma ligeira e ágil.

As opções disponíveis de financiamento:

- Financiamento tradicional;

- Financiamento frotista e PCD.

LEASING PELO BANCO TOYOTA

Já que o CDC é considerado um empréstimo, o leasing seria relacionado com um contrato de aluguel, por exemplo. O banco transfere o carro para o consumidor e o seu nome fica no documento.

No leasing, os juros que são cobrado, ou, arrendamento mercantil, geralmente é menor, sendo assim, com prestações mais baratas.

Mas, nessa categoria, se o cliente preferir antecipar parcelas, não será muito vantajoso, e, na maioria das vezes, pode ser considerada como umcancelamento de contrato e pode causar multas. Se você preferir fechar essa opção com a instituição, lembre-se disso.

CRÉDITO INTELIGENTE BANCO TOYOTA

Após realizar a análise de crédito do consumidor e avaliar o carro, até 70% do valor total pode ser atribuído como forma de empréstimo.

Como o carro tem a garantia, podem ser mais acessíveis as taxas de juros e os requisitos para o contrato, do que um empréstimo pessoal, por exemplo.

Para fazer a solicitação de avaliação e realizar todos os processos para a contatação do crédito inteligente, é necessário ir em uma das lojas da Toyota e entrar em contato com um gerente.

Além dos juros do parcelamento que irá pagar a ação para a instituição, se atente a outras cobranças que podem vir a acontecer em eventuais multas por atraso.

- juros por atraso, que é informado no contrato, serão cobrados a partir do primeiro dia do mês

- 5% ao mês em juros de mora sobre o valor atrasado;

- 2% de multa sobre valor devido.

É crucial se atentar: o carro que foi garantido, não precisa necessariamente ser um Toyota, mas para a conclusão de todo o procedimento, é necessário indicar uma pessoa que possa garantir que as obrigações com o banco Toyota serão cumpridas por você, ou por ele.

SEGURO AUTOMOTIVO E DE PROTEÇÃO FINANCEIRA

Você tem a opção de fechar um seguro para seu carro com o banco, que inclusive, pode acrescentar as prestações no financiamento que foi realizado, sendo assim, outro benefício interessante.

A renovação do seguro pode ser feita até do fim do financiamento, e ela cria bônus e descontos para fechar um novo plano se for necessário, uma ótima forma para fidelizar um comprador.

O seguro pode ser usado para quitar as parcelas restantes do financiamento, ou leasing, se acontecer o interrompimento involuntário do cliente. Neste caso, não é válido em casos de atrasos e situações diárias.

Opções disponíveis de seguro:

- Auto integrado;

- Auto tradicional;

- Prestamista.

Agora, queremos saber o que vocês acharam do conteúdo. Gostou do nosso conteúdo? Compartilhe com seus amigos, familiares e em suas redes sociais.

Acha que vale a pena fechar um financiamento e um seguro com o banco Toyota?

Te esperamos no próximo post. Até a próxima!